![]()

En ce jour de grande mobilisation nationale contre le projet de réforme des retraites portés par le Gouvernement, ce qui tend à faire l’unanimité au sein de la profession, c’est l’incertitude quant à l’avenir.

Pour les praticiens, c’est l’incertitude de l’évolution de leurs charges qui se reportent sur les bénéfices, comme la capacité à assumer les investissements effectués (cabinet, plateau technique, mais également les investissements personnels). C’est également l’ignorance de ce dont ils pourront bénéficier comme retraite dès lors qu’ils n’auront plus la capacité d’exercer ou qu’ils choisiront de cesser leur activité.

C’est d’autant plus anxiogène pour des libéraux que l’augmentation de leurs charges obligatoires ne peut que conduire à la diminution des investissements qu’ils font en prévision d’une impossibilité d’exercer ou d’une diminution du volume d’actes qu’ils sont en mesure de réaliser.

C’est toute l’ambiguïté du rêve d’un régime de retraite universel qui s’oppose aux principes mêmes de l’exercice libéral. C’est croire qu’un euro produit en salariat pourrait être comparé à celui produit en libéral. Il n’y a ni à comparer, ni à opposer. Sinon, il serait indispensable d’intégrer à l’exercice libéral l’ensemble du droit du travail, à commencer par le temps de travail, les protections maladie, maternité, paternité, chômage, accident du travail et maladie professionnelle, etc.

Cet été, c’est avec l’ensemble de la Fédération Française des Praticiens de Santé que la FFMKR a souhaité négocier avec le Gouvernement plutôt que de jouer le jeu de la chaise vide. En effet, les professionnels relevant de la CARPIMKO ne représentent que 1 % des 30 millions d’actifs français, autant dire que nous ne sommes pas en mesure de faire reculer le Gouvernement sur le principe de cette réforme.

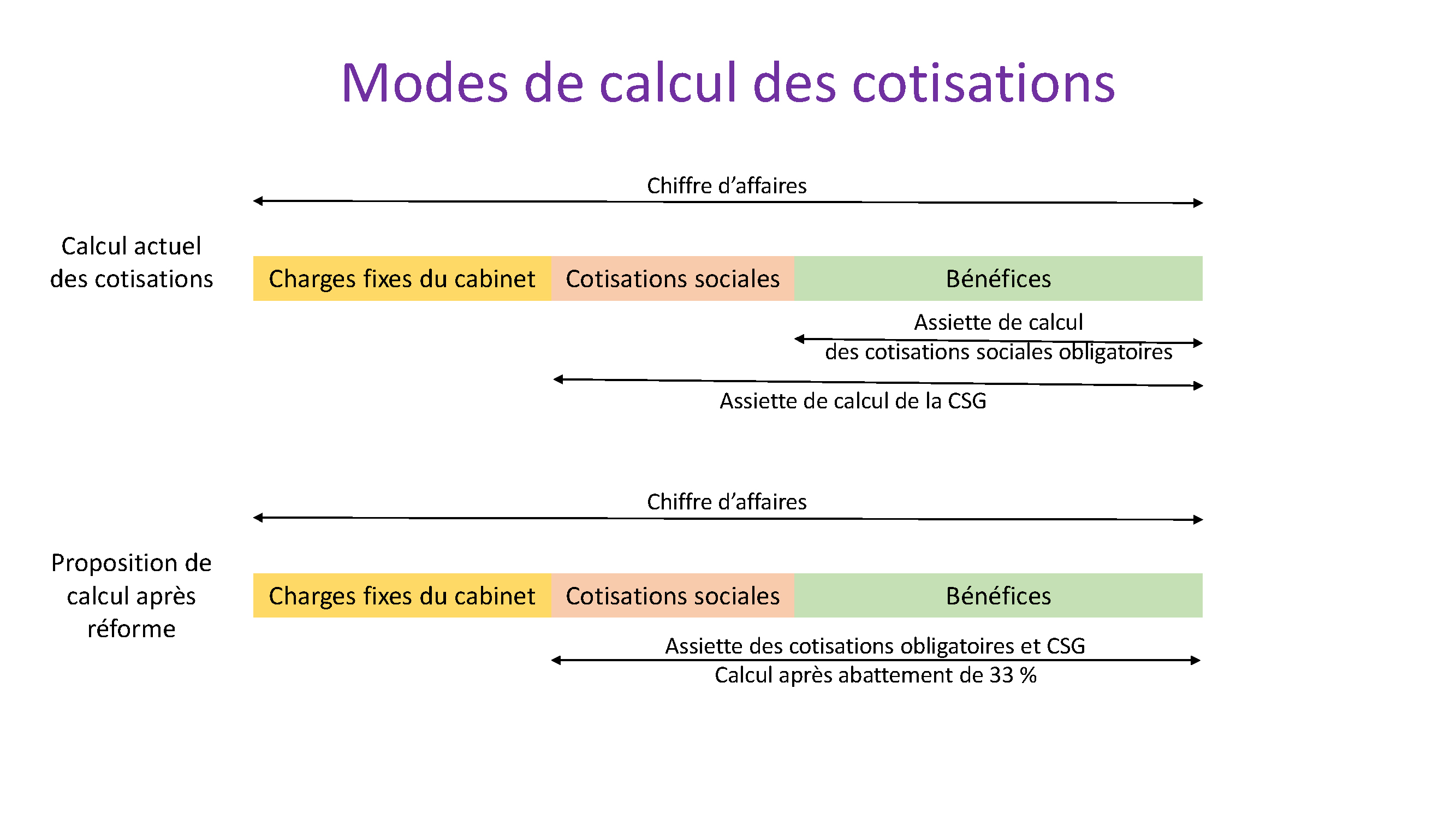

Pour l’heure, seule la question des cotisations a donné lieu à une négociation avancée. Pour palier le doublement prévu de nos cotisations retraites qui a bien été entendu comme insurmontable par Monsieur DELEVOYE, la proposition faite consiste en une modification des bases de calcul de nos cotisations. Ce jeu d’écriture aurait pour effet de diminuer les cotisations sociales hors retraite, de diminuer le bénéfice imposable par diminution de la CSG non déductible, et un doublement du taux de cotisations retraite sur une base de calcul elle aussi diminuée.

Le schéma ci-dessous illustre ce projet. Avec un équilibre légèrement désavantageux sur le bénéfice réel entre la situation actuelle et celle de l’après réforme, de telles modalités ne sont pas sans apporter quelques inquiétudes : après la réforme, comment seront compensées les diminutions des cotisations assurance maladie et allocations familiales ? Quelles compensations de la baisse des cotisations CSG-CRDS ? Quelle garantie de pérennité pour cet abattement de 33 % qui détermine l’assiette des cotisations ?

Avec un équilibre légèrement désavantageux sur le bénéfice réel entre la situation actuelle et celle de l’après réforme, de telles modalités ne sont pas sans apporter quelques inquiétudes : après la réforme, comment seront compensées les diminutions des cotisations assurance maladie et allocations familiales ? Quelles compensations de la baisse des cotisations CSG-CRDS ? Quelle garantie de pérennité pour cet abattement de 33 % qui détermine l’assiette des cotisations ?

Côté prestations, rien n’est encore précis. Si après cette réforme nos bénéfices sont légèrement amoindris, cela ne serait pas nécessairement pénalisant si par ailleurs les pensions versées étaient meilleures. Mais dans le système prévu et projeté, la surestimation de l’évolution de nos revenus (qui, rappelons-le, diminuent par effets de l’inflation et du gel de la lettre-clé), comme la volatilité souhaitée du point de retraite, ne permettent pas d’être optimiste. Cotiser plus pour avoir moins : non !

Enfin, rien n’a encore été concédé par le Gouvernement concernant le devenir des réserves de la CARPIMKO, le devenir de l’Avantage Social Vieillesse (ASV) qui, mal nommé « avantage », est en réalité une des contreparties à nos engagements conventionnels et à nos tarifs imposés, ou encore le devenir même notre Caisse de retraite qui gère les autres risques.

Partager la publication "Réforme des retraites : toujours en négociation"